Albert Einstein lo llamó «la octava maravilla del mundo». Warren Buffett lo atribuye como la razón principal de su inmensa riqueza. Sin embargo, para la mayoría de las personas, el interés compuesto sigue siendo un concepto abstracto que se enseña en la escuela y se olvida en la vida adulta. En Aprender Fácil de Finanzas, vamos a desglosar por qué entender esta fuerza es la diferencia entre trabajar por dinero toda tu vida o que el dinero trabaje para ti.

1. ¿Qué es realmente el Interés Compuesto?

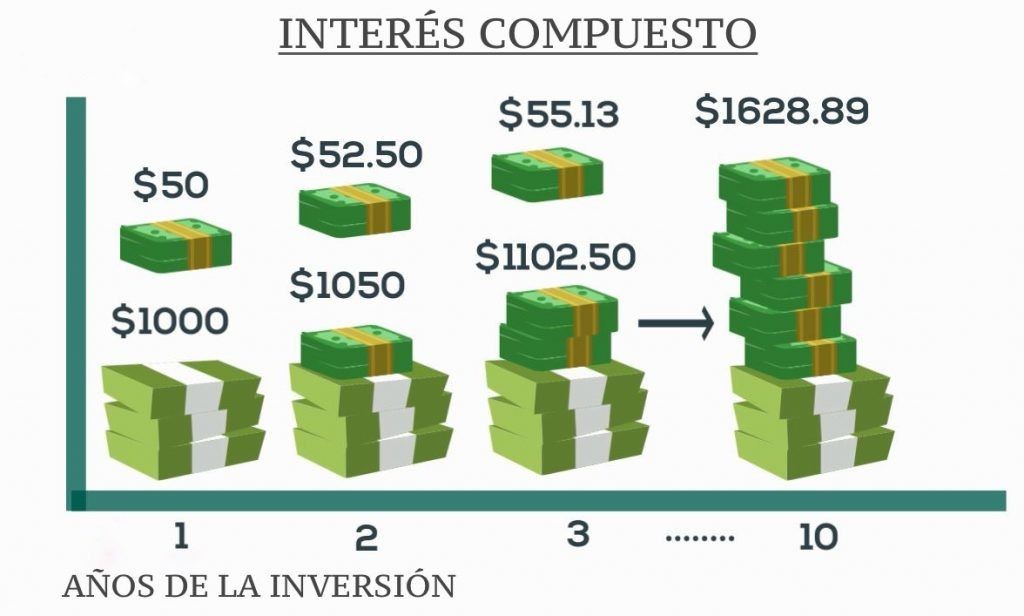

A diferencia del interés simple, donde los beneficios se calculan solo sobre el capital inicial, el interés compuesto es el proceso donde los rendimientos de tu inversión se reinvierten para generar sus propios rendimientos.

Es, literalmente, interés sobre interés.

Imagine una bola de nieve en la cima de una montaña. Al principio, es pequeña y requiere esfuerzo moverla. Pero a medida que rueda, recoge más nieve. Al final de la ladera, la bola es gigante y se mueve por su propia inercia. En finanzas, esa «inercia» es el tiempo.

2. La Anatomía de la Riqueza: Los 3 Pilares

Para que el efecto bola de nieve funcione, necesitamos tres ingredientes críticos:

- El Capital Inicial ($P$): La semilla que plantas.

- La Tasa de Retorno ($r$): La velocidad a la que crece la semilla.

- El Tiempo ($t$): El factor más poderoso y, a menudo, el más infravalorado.

La Fórmula que debes conocer

Aunque no seas un experto en matemáticas, entender esta estructura te da poder sobre tus decisiones financieras:

$$A = P(1 + r)^n$$

Donde:

- $A$ es el dinero total acumulado.

- $P$ es tu inversión inicial.

- $r$ es la tasa de interés anual.

- $n$ es el número de años que dejas el dinero invertido.

Lo fascinante de esta fórmula es que la $n$ (el tiempo) es un exponente. Esto significa que el crecimiento no es una línea recta, sino una curva que se dispara verticalmente hacia el final.

3. El Experimento del Céntimo Mágico

Para visualizar el poder del interés compuesto, considera este dilema:

- Opción A: Recibir 1.000.000€ hoy mismo.

- Opción B: Recibir 1 céntimo que se duplica cada día durante 31 días.

La mayoría de la gente elige el millón por miedo a la escasez. Sin embargo, el céntimo mágico funciona bajo la lógica del interés compuesto al 100% diario:

- Día 10: Tienes 5,12€.

- Día 20: Tienes 5.242,88€. (Aquí muchos se rendirían).

- Día 31: Tienes 10.737.418,24€.

Lección: El crecimiento explosivo ocurre en las etapas finales. La paciencia es el activo más rentable.

4. El Coste de la Procrastinación (Ejemplo Real)

Comparemos a dos inversores: Ana y Luis.

- Ana empieza a los 20 años. Invierte 200€ al mes durante solo 10 años y luego para (no aporta más). A los 65 años, su dinero ha crecido durante 45 años.

- Luis empieza a los 30 años. Invierte los mismos 200€ al mes, pero lo hace durante 35 años seguidos hasta su jubilación.

¿Quién tiene más dinero? Sorprendentemente, Ana tendrá más capital que Luis, a pesar de haber invertido mucho menos dinero de su bolsillo. ¿Por qué? Porque le dio a su dinero 10 años extra de «rodaje» inicial.

Conclusión original: En finanzas, «esperar el momento perfecto» es el error más caro que puedes cometer. El mejor momento para empezar fue ayer; el segundo mejor es hoy.

5. El Lado Oscuro: El Interés Compuesto en Contra

Este concepto no solo crea riqueza; también puede destruirla. Las deudas de tarjetas de crédito funcionan exactamente igual pero en tu contra. Si tienes una deuda con un interés del 20% anual y solo pagas el mínimo, los intereses no pagados se suman al capital, haciendo que tu deuda crezca de forma exponencial.

Invertir mientras tienes deudas de alto interés es como intentar correr un maratón con una mochila llena de piedras. Primero vacía la mochila (paga la deuda) y luego empieza a correr (invierte).

6. La Inflación: El interés compuesto silencioso

Mucha gente cree que tener el dinero «seguro» en el banco es la mejor opción. Pero la inflación es, en esencia, un interés compuesto negativo del 2% o 3% anual sobre tu poder adquisitivo.

Si la inflación es del 3%, en 20 años tus 10.000€ guardados en un cajón comprarán lo que hoy compras con 5.500€. No invertir es, técnicamente, decidir ser más pobre cada año.

7. Estrategias para Maximizar la «Bola de Nieve»

- Reinversión Automática: Asegúrate de que los dividendos o intereses se reinviertan inmediatamente. No interrumpas el proceso.

- Minimiza las Comisiones: Una comisión del 2% puede parecer pequeña, pero aplicada de forma compuesta durante 30 años, puede llevarse hasta el 40% de tu beneficio potencial.

- Aumenta la Frecuencia: Si puedes invertir mensualmente en lugar de anualmente, el interés empezará a trabajar antes.

Conclusión

El interés compuesto es democrático: no requiere ser un genio de las finanzas ni tener un millón de euros para empezar. Requiere tiempo y disciplina. Si entiendes que cada euro que ahorras hoy no es solo un euro, sino la semilla de cien euros en el futuro, tus decisiones de consumo cambiarán para siempre.

Tu yo del futuro te agradecerá que hoy hayas decidido poner la primera piedra de tu libertad financiera.

Aviso de Aprender Fácil de Finanzas: Los cálculos presentados son ilustrativos y no garantizan resultados futuros. La rentabilidad del mercado varía y siempre existe riesgo de pérdida.